全球干散货市场需求温和复苏,叠加老旧运力出清与新船交付瓶颈,整体运力结构趋于紧张,推动其供需平衡与周期特征进入新格局...

全球散货船市场,作为大宗商品贸易的生命线,正处在一个微妙的平衡点。一方面,全球经济在后疫情时代温和复苏,对铁矿石、煤炭、粮食等原材料的需求为市场提供了基本支撑,但复苏的力度与可持续性仍面临不确定性。另一方面,船队结构性老龄化、环保新规的强制执行以及新船造价的持续攀升,共同构成了强有力的供给侧约束。这些因素交织在一起,预示着散货船市场可能正在进入一个由供给端主导的、充满结构性机会的新周期。

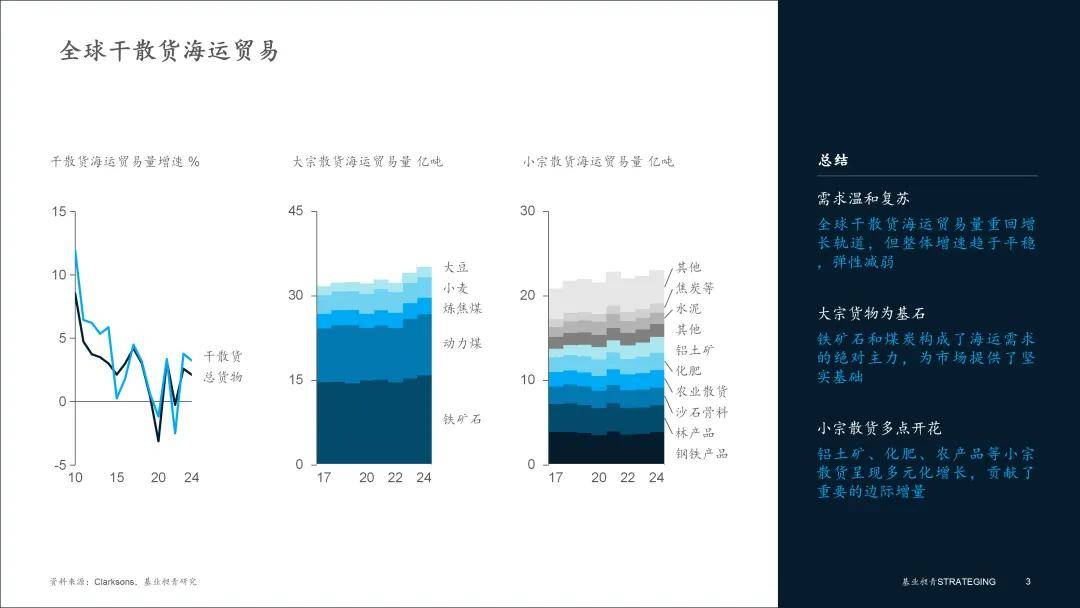

全球干散货海运需求在经历短期波动后重回增长轨道,但整体增速温和。需求的结构性分化日益显著,特定货品和贸易流向成为驱动市场的主要力量,勾勒出一幅温和但充满韧性的需求图景。

自2010年以来,干散货海运贸易量增速在波动中下行。在经历了2020年的短暂萎缩(-1.17%)后,市场在2021年和2023年实现反弹,2024年的增速为3.24%,确认了市场的复苏态势。然而,对比2010-2014年的高速增长期,如今的复苏显得更为温和,表明全球经济对干散货需求的拉动效应趋于平稳。

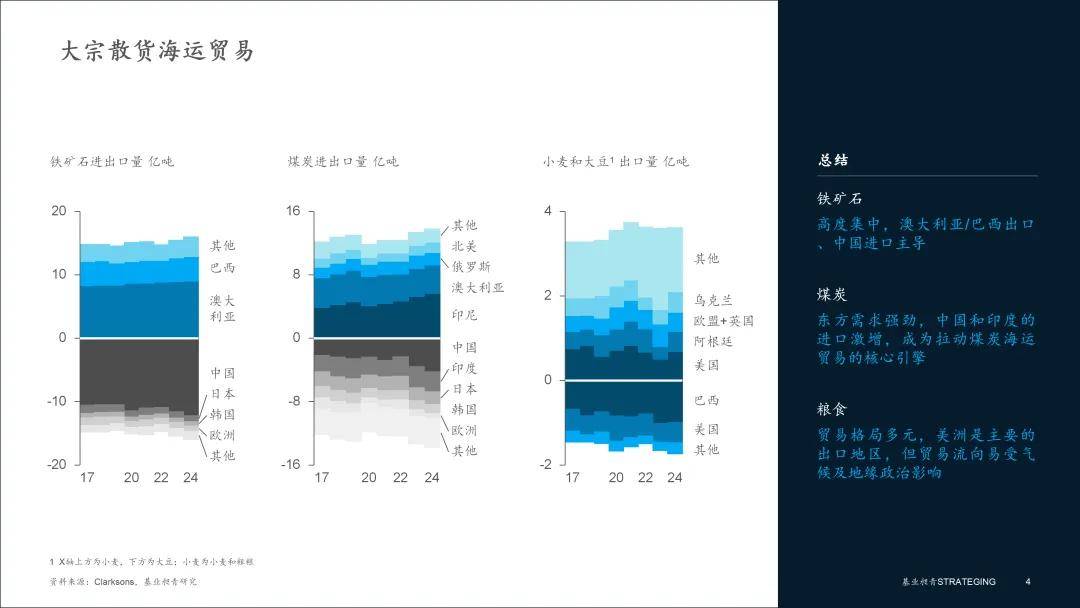

▪ 铁矿石:作为干散货运输的最大货种,铁矿石海运量在2022年短暂回调后,于2023年和2024年重拾升势,2024年达到了创纪录的15.97亿吨。贸易格局上,澳大利亚和巴西的出口地位稳固,两者合计占全球出口的75%以上。需求端,中国的进口量占据绝对主导,2024年其进口量突破12亿吨,是市场需求的“定海神针”。相比之下,欧洲和日本的进口需求则呈现结构性萎缩趋势。

▪ 煤炭:海运量同样强劲,特别是动力煤,在能源安全考量下需求旺盛,2024年海运量达到了10.85亿吨。出口端,印尼和澳大利亚是两大主力,其中印尼的出口量增长尤为迅猛。进口端,中国和印度的需求激增,成为拉动煤炭海运贸易的核心引擎。中国的煤炭进口量从2022年的2.34亿吨飙升至2024年的4.21亿吨,增幅惊人。

▪ 粮食:贸易格局受地缘政治和气候影响显著。巴西和美国在大豆出口市场形成双寡头格局,两者合计占全球出口的80%以上。小麦和粗粮的出口来源则更加多元化,地缘因素对乌克兰等传统出口国造成了显著冲击。

小宗散货整体保持稳定增长,内部亮点纷呈。铝土矿受益于全球能源转型和供应链转移,海运需求持续高涨,2017至2024年运量增幅高达87%。化肥和农业散货也展现出稳健的增长态势,反映了全球对粮食安全的持续关注。

总体而言,干散货的需求端呈现出“总量温和、结构分明”的特征。铁矿石和煤炭的“东方需求”为市场提供了坚实基础,而部分小宗散货则贡献了重要的边际增量。需求的韧性虽在,但其增长已告别高弹性时代,市场的未来将更多地被供给侧的变化所左右。

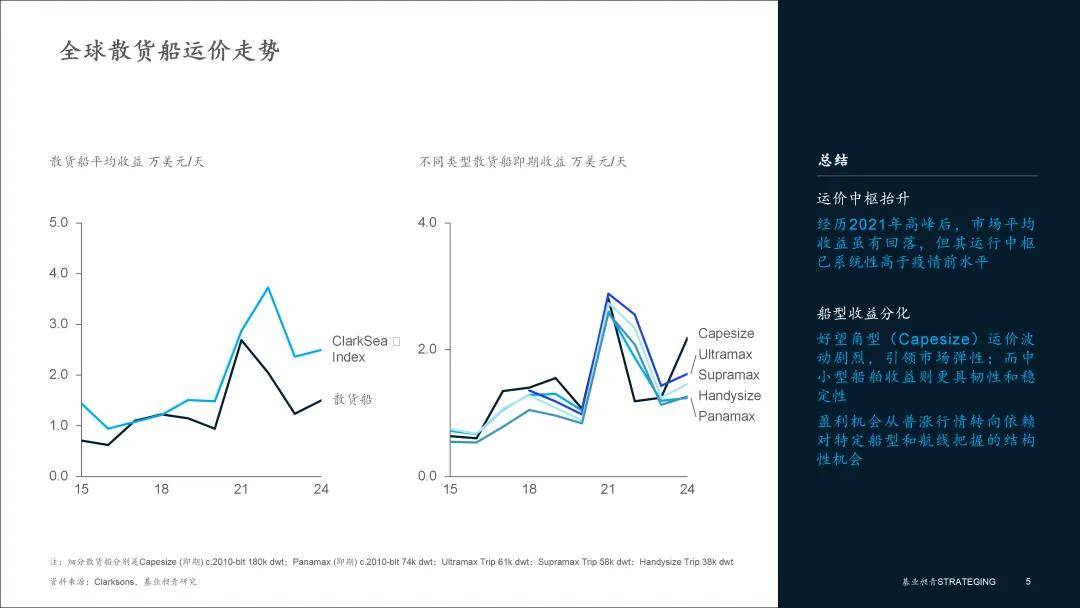

散货船运价 (收益) 在经历了2021年的历史性高峰后,虽然有所回落,但其运行中枢已系统性抬高,且不同船型间的收益表现分化加剧,反映出市场内部的结构性变化。

▪ 市场平均收益波动加剧,中枢显著抬高:散货船平均日收益在2021年达到26,887美元/天的十年高点后,于2022-2023年回调。2024年市场确认回暖,平均收益回升至1.50万美元/天。尽管低于峰值,但这一水平远高于2015-2016年及2020年的市场底部,显示运价的波动中枢已发生结构性抬升。

▪ 船型收益“大小分化”,市场逻辑转换:不同船型间的收益分化成为新常态。传统上与铁矿石贸易紧密挂钩的好望角型船 (Capesize) ,其运价波动最为剧烈。在2022年其表现一度弱于中小型船舶,但随着2024年铁矿石贸易回暖,其收益迅速反弹至2.19万美元/天,再次成为市场的领头羊。与此同时,超灵便型 (Ultramax) 和灵便型 (Handysize) 等中小型船舶,由于货源分散、适应性强,其收益表现出更强的稳定性,在市场下行周期中提供了更好的风险保护。这种船型间的收益分化,要求市场参与者必须具备更灵活的船队配置和货源组织能力。

总体而言,散货船运价已进入一个“高波动、高均值、强分化”的新阶段。市场的盈利机会不再是普涨行情,而是更多地体现在对宏观经济、商品流向和船型特点有精准把握的结构性机会中。

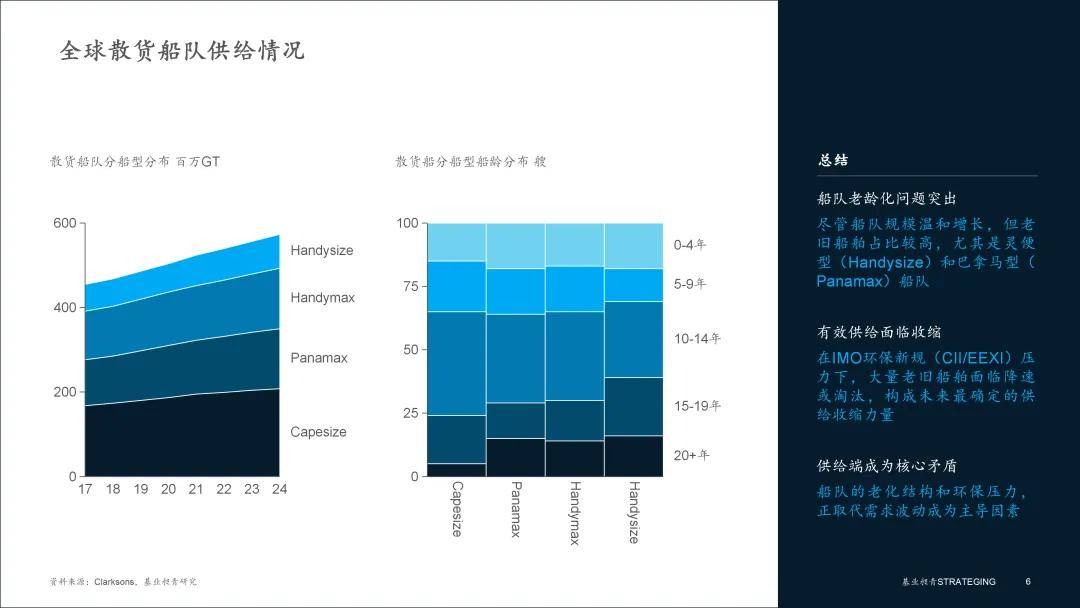

从供给端看,全球散货船队的规模扩张速度温和,但其背后隐藏的船队老龄化问题正日益成为限制有效供给的关键因素,这笔庞大的“隐形负债”为未来的运力收紧埋下了伏笔。

▪ 船队规模温和增长,各船型齐头并进:2017年至2024年,散货船队总吨位 (GT) 从464.6百万GT增长至570百万GT,年均复合增长率 (CAGR) 约为2.9%,扩张步伐稳健可控。从结构上看,好望角型 (Capesize) 和巴拿马型 (Panamax) 船队规模增长最快,反映了市场对大宗商品运输效率的追求。

▪ 老龄化问题严峻,更新换代压力巨大:船队老龄化是当前供给端最核心的问题。以船龄15年及以上为准,灵便型 (Handysize) 船队的老旧船舶占比高达39%,问题最为突出。巴拿马型 (Panamax) 和超灵便型 (Handymax) 的老旧船舶占比也分别达到了29%和30%。在国际海事组织 (IMO) 日益严苛的环保新规 (如CII/EEXI) 下,这些占船队总量近三分之一的老旧船舶,正面临着航速降低、营运受限甚至被强制淘汰的巨大压力。

总体而言,船队总规模的温和增长数字,掩盖了有效运力因老龄化和环保法规而面临的潜在收缩。未来几年,大量老旧船舶的淘汰进程将是决定市场供给的关键变量,为运价提供了坚实的底部支撑。

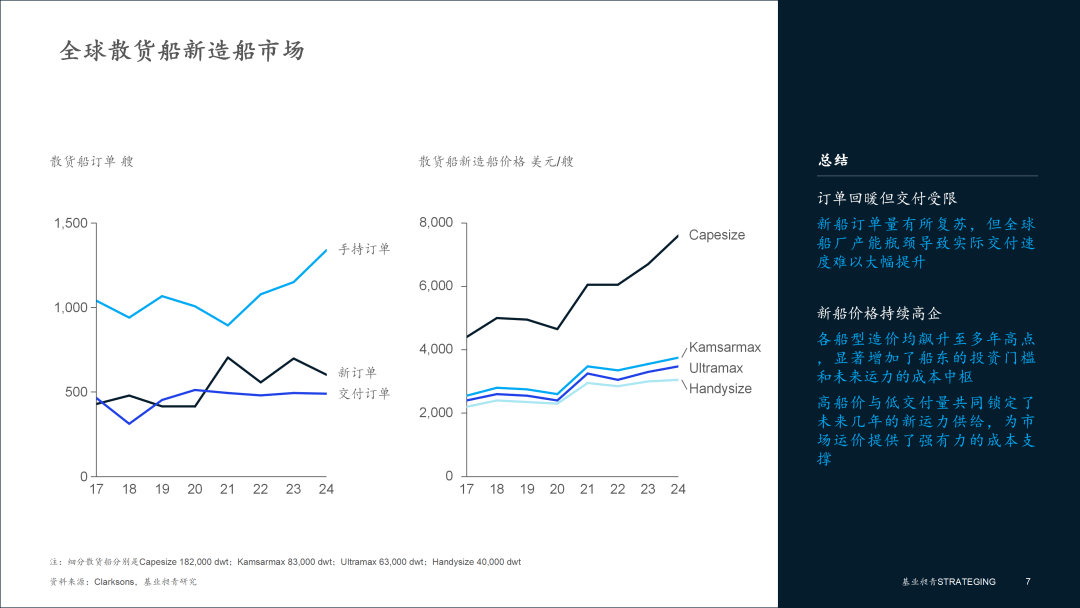

船队更新的另一端是新船建造。当前,散货船新造船市场呈现出订单回暖与船价高企并存的局面。虽然新订单有所增加,但高昂的造价和有限的船台资源,决定了未来几年新运力的补充将是渐进且昂贵的。

▪ 手持订单量反弹,但交付速度受限:经历了数年的低迷后,散货船新订单自2021年起显著复苏,手持订单量从2019年的低点持续攀升,到2024年已达1339艘。然而,值得注意的是,每年的交付订单数量基本稳定在480-490艘左右,并未随手持订单量的增加而大幅提速。这背后反映了全球船厂的产能瓶颈——有限的船台资源被LNG船、集装箱船等高价船型大量占用。

▪ 新船造价持续飙升,锁定未来成本:自2020年以来,各类型散货船的新造船价格全线上涨。以好望角型船为例,其造价从4650万美元飙升至2024年的7600万美元,涨幅高达63%。Kamsarmax、Ultramax等主流船型的价格也均创下多年新高。高昂的造价不仅显著增加了船东的投资成本,也意味着未来投入市场的新运力,其成本中枢被系统性抬高,这将对未来的市场运价形成强有力的成本支撑。

总体而言,尽管订单量有所恢复,但考虑到船厂产能限制和高昂的造价,未来2-3年内新船交付形成大规模有效供给的可能性极低。低交付速度与高船价共同锁住了新运力的供给弹性,使得供给曲线在未来数年内将维持陡峭。

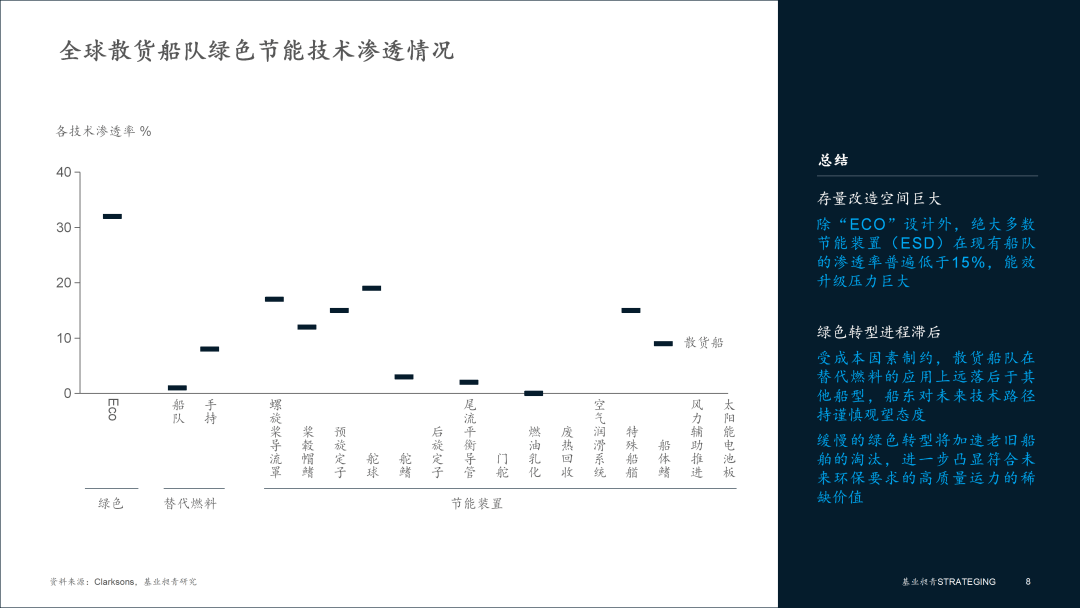

在全球航运业脱碳的大趋势下,散货船队的绿色技术应用与转型,是影响未来供给质量与竞争格局的关键变量。目前,散货船队的绿色转型进程整体尚处于早期阶段。

▪ 节能技术渗透率不足,存量改造空间巨大:尽管有32%的散货船被标记为“Eco”节能设计,但具体节能装置 (ESDs) 的应用率普遍偏低。除舵球 (19%) 、螺旋桨导流罩 (17%) 和特殊船艏 (15%) 等少数技术拥有超过15%的渗透率外,其余大部分技术的应用率均不足10%,甚至低于1%。这表明,庞大的存量船队在应对CII等营运碳强度指标时,仍有巨大的技术改造需求与成本压力。

▪ 替代燃料“雷声大,雨点小”:替代燃料是航运脱碳的终极方案,但目前在散货船队的实际应用微乎其微,现有船队中仅有1%采用了替代燃料。虽然在新船手持订单中,这一比例提升至8%,显示出未来的发展趋势,但相较于集装箱、汽车运输船等领域仍有显著差距。这反映出在大宗商品运输领域,由于货主对成本高度敏感,船东在选择高成本的替代燃料路径时普遍持更为谨慎的态度。

总体而言,散货船队的绿色转型进程相对滞后。存量船队的能效改造需求构成了确定性强的市场机会,而新船的燃料选择则充满了成本与收益的博弈。这种转型的渐进性,一方面加剧了老旧船舶的淘汰压力,另一方面也使得能够满足未来环保要求的高质量运力的稀缺性价值进一步凸显。

当前全球散货船市场正进入一个由供给侧逻辑主导的新阶段。需求端温和坚韧,而供给端的“三重约束”(老龄化、环保新规、高船价)则构筑了未来几年市场运力偏紧的基本格局。在此背景下,我们为散货船市场的参与者提出以下针对性建议:

▪ 实施差异化的船型资产策略:深刻认识不同散货船型的市场角色。对于好望角型 (Capesize) 船队,应利用其高Beta属性,在市场高点通过出售老旧船舶、锁定长期租约来控制风险;对于巴拿马型 (Panamax) 及以下的中小型船队,则应发挥其货源适应性强、收益更稳定的特点,作为穿越周期的“压舱石”资产,重点布局铝土矿、化肥、粮食等增长性货源。

▪ 执行务实的能效改造路径:鉴于散货船东对成本的高度敏感性,能效改造不应盲目追求尖端技术。应优先为船龄在10-15年的主力船型 (如Kamsarmax, Ultramax) 制定“一船一策”的改造方案,重点投资于舵球、螺旋桨导流罩等成熟且投资回收期短的节能装置。这是在CII规则下维持船舶评级、避免租金折价的最现实路径。

▪ 绑定货源,审慎投资新船:在新造船决策上,必须将“燃料灵活性”与“货物适配性”紧密结合。如在订造服务于特定增长性航线的中小型船舶时,应优先选择甲醇“Ready”等设计,并积极寻求与嘉吉、邦吉、力拓等大宗商品贸易商签订与新船绑定的长期货运合同 (COA) ,以“绿色运力+稳定货源”的模式对冲未来燃料和市场的双重不确定性。

▪ 开发标准化的“经济型”绿色船型:深刻认识到散货船东的成本压力,推出针对性的绿色船型。如开发针对铁矿石航线的、优化了船体线型并预装主流节能装置的氨燃料“Ready”好望角型船,或针对小宗散货的甲醇“Ready”超灵便型船。通过标准化和批量化建造,有效降低绿色散货船的初始投资门槛。

▪ 主攻高附加值改造订单:除了新造船,应将业务重点拓展至高附加值的改装市场。针对庞大的存量船队,提供包括节能装置加装、球鼻艏改造、主机降功率等在内的“一站式”能效解决方案,将其作为与新船订单并行的重要业务增长点。

▪ 主打极致性价比,攻坚成本敏感市场:深刻理解散货船东的成本敏感性。集中资源开发投资回收期短、经济效益明确的节能产品 (如高效船体涂料、优化桨叶) ,营销策略从技术宣传转向“保证短期回本”的量化承诺,以低投入、高回报的方案打动客户。

▪ 深挖营运痛点,打造专用高耐久设备:针对散货运输高磨损、高腐蚀的恶劣环境,开发专用解决方案。如推出高硬度货舱涂料以减少清舱成本,设计强化甲板机械以抵抗粉尘侵蚀,并研发针对大型散货船的超低能耗压载水系统,以产品的专业性和耐久性构筑竞争壁垒。

▪ 创新商业模式,提供租赁与菜单式服务:为降低船东决策门槛,推出更灵活的商业模式。针对风力辅助推进等高价设备提供租赁服务,将船东的重资本支出 (CAPEX) 转化为运营支出 (OPEX) 。同时,提供模块化的“菜单式”改造选项,允许船东根据预算和评级压力分阶段、按需投入,适应散货船灵活的营运特性。

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,依托AI技术和商业数据,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。